▲人口老龄化会抑制长期经济增长吗?

中国成功收获了人口红利。过去人口结构的变化,特别是总抚养比下降和劳动年龄人口增加,为中国带来了人口红利,推动了经济增长。对人口红利的估算存在差异,但在不同时期,其对GDP增长的贡献在15%至25%之间。

在中国应对人口老龄化问题之时,其对长期经济增长的影响变得重要起来。

劳动年龄人口比重和劳动参与率降低,将减少劳动力供给。

人口老龄化使劳动力构成从青年人转变为中老年人。

中国的退休年龄与国际标准相比偏低,加剧了老龄化对劳动力规模的负面影响。

除了对劳动力的影响外,老龄化还通过居民储蓄和资本渠道影响经济增长。

在各省份观察到的储蓄模式显示,居民储蓄率可能会随着老年人口抚养比上升而下降。

居民储蓄率下降可能减少可用于投资的资源,有助于经济再平衡。

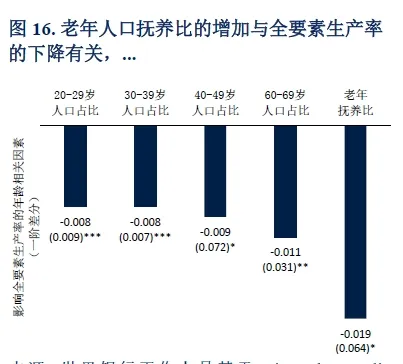

老年人口抚养比上升与全要素生产率下降相关联。

抵消人口老龄化对生产率负面影响的一种方法是利用创新和技术。

个人偏好和需求随着年龄增长而不断变化,导致各行各业的需求变化和经济的结构转型。

老龄化也会给财政支出造成压力。对城乡居民基本养老保险制度和企业职工及机关事业单位养老保险以及医疗保险的财政补贴水平已经很高,预计随着人口老龄化,这些支出还会进一步上升。

如果没有财政支持,社会保障基金将会不断出现赤字。

▲老龄化会加剧不平等吗?

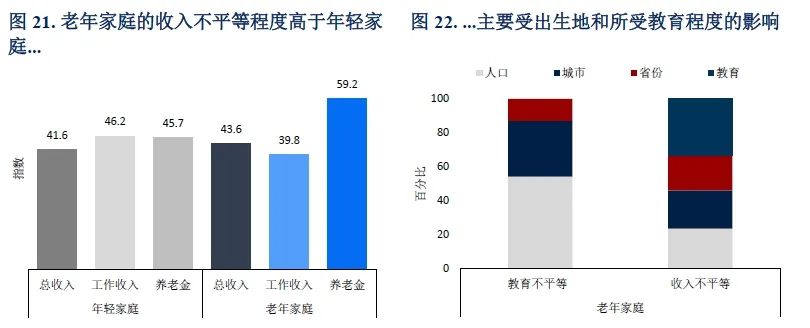

除了对经济增长的影响外,中国的老龄化还可能加剧收入、消费以及更广泛的福祉方面的不平等。

来自中国的证据表明,在没有其他变化的情况下,快速老龄化可能会加剧收入不平等。

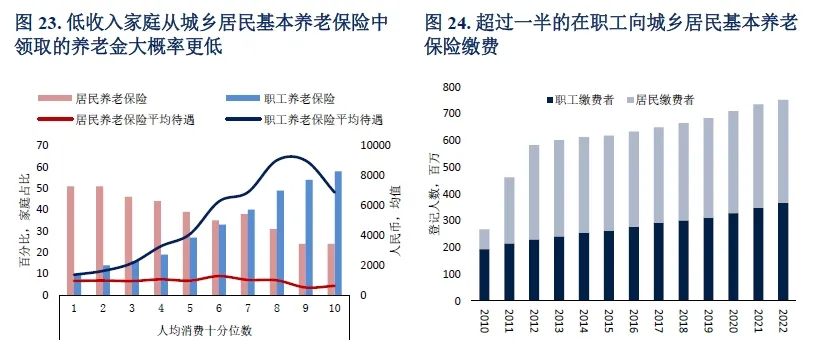

不同养老保险制度之间的养老金待遇差异导致了整体收入不平等。

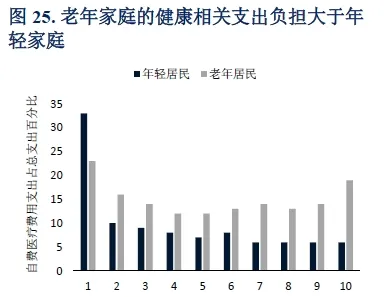

由于医疗费用支出上涨,老龄化也可能对居民的家庭预算带来压力。

低收入家庭在支付随着年龄而上涨的医疗费用方面获得的财务保障较少。

随着人口老龄化,缺乏抵御健康冲击的充分财务保障可能会加剧低收入人群的健康结果差距。

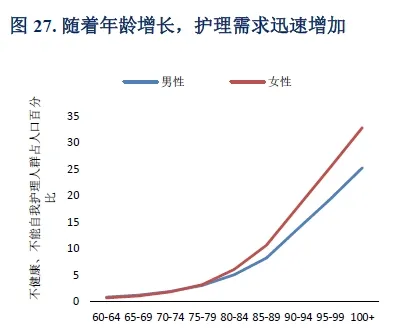

此外,随着人口老龄化,预计对长期照护服务的需求将会增加。

尽管获得长期照护服务的机会有所增加,但仍存在巨大的未满足的照护服务缺口,特别是对贫困农村居民而言。

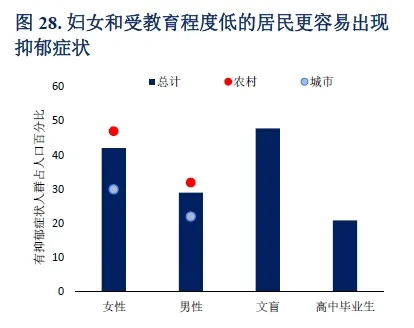

最后,随着人口老龄化,让妇女和低收入、受教育程度低的家庭过上有尊严生活的其他方面可能会进一步恶化。

▲展望未来 - 政策方向

通过适当的政策和行为调整,可以应对人口老龄化带来的经济和社会挑战。政策方向可分为三个领域。一是旨在从短期和长期扩大劳动力规模的政策,从而减轻对国家增长潜力的潜在影响。二是一系列有助提高生产率和促进私营部门参与支持创新和银发经济发展的措施,作为额外的增长来源。最后是可以考虑的缩小服务差距和减轻老龄化对不平等的影响的一些措施。

扩大劳动力规模。提高生育率的政策如果成功,只能部分抵消预期劳动力下降的影响。促进女性劳动力参与率提升的措施可以增加在职劳动力的规模。多项供给侧和需求侧干预措施可以有助于延长工作寿命。

提升生产率。对年轻一代和现有劳动力的投资将支持向生产率更高的劳动力转型。促进市场竞争以吸引私营部门参与,不仅支持创新和提高生产力,而且也有助于银发经济的发展。

维护共同富裕。缩小教育差距会有助于缩小人生后期的不平等。扩大城镇职工基本养老保险制度的覆盖范围,进一步提高城乡居民养老保险制度的充足性,有助于降低整体居民收入不平等。人口老龄化可能会进一步加剧获得医疗服务的机会不均衡和健康结果的差异。最后,深化长期照护体系改革有助于填补老年人未得到满足的护理缺口,优先关注目标人群和落后地区。